このような人に読んでほしい記事です。

妻と娘の3人で生活しており、「ストレスをためない節約」をしています。

ぼくは23歳の時にお金に対して漠然とした不安を感じて、24歳の時にFP技能士2級を取得。

今後もみなさんにお金に対する有益な情報を共有できたらと思っています。

プロフィールは下記のとおり。

プロフィール

- 24歳でFP技能士2級の国家資格を取得

- NISA、確定拠出年金でインデックス投資(2022年~継続中 +20万円の利益)

- 毎年ふるさと納税で3~5の自治体に寄付して節税

- 家族の家計管理、資産運用、保険の見直し

- 現在もお金に関する知識をアップデートしながら情報発信中

20代の2人以上世帯の貯金額は中央値が約30万円だと言われており、家計に対する悩みを抱える20代・共働き世帯は少なくありません。

さらに、近年は物価の上昇等もあり家計の支出も多くなってしまいますよね。

ぼくたち夫婦も以前は家計に対して不安が続く状況でした。しかし、たった3つの工夫で家計を見直した結果、毎月5万円のゆとりを生み出すことに成功しました。

この記事では、かつて家計に対して悩んでいたぼくが過去に知りたかった具体的な方法を紹介していきます。

この記事でわかることは以下のとおり。

- 月5万円を浮かせる3つの具体的な工夫

- 浮いたお金の使い道

誰でも再現できる方法を紹介するので、ぜひ最後まで読んで実践してみてください。

目次

ぼくが家計を見直した背景

「共働きだし、それなりに収入もあるから大丈夫」そう思っていた私たち夫婦。しかし、ある日ふと家計簿アプリを導入してみると、手元に残るお金は驚くほど少ないことに気づきました。

収入に見合わない支出が、毎月じわじわと家計を圧迫していたのです。

当時の我が家の状況は以下のとおりでした。

| 項目 | 金額(円/月) | 詳細 |

|---|---|---|

| 家賃 | 39,000 | 会社の家賃補助あり |

| 通信費 | 20,000 | 見直し前は割高なプラン契約 |

| 保険料 | 15,000 | 過剰な保障に加入していた |

| 食費 | 80,000 | コンビニや外食が多く割高 |

| 光熱費 | 15,000 | 一般的水準 |

| 娯楽・趣味 | 20,000 | 週末のおでかけなど |

| その他雑費 | 41,000 | 家計簿をつけていおらず、不明確な支出が多かった |

| 合計 | 200,000超 | ほぼ収入と同じだけ使っていた |

世帯年収は約700万円。決して低くはないものの、毎月の支出は軽く20万円を超え、貯蓄に回せるお金はほとんどゼロ。通信費や保険料、外食費など「なんとなく払っている固定費」が積み重なり、気づけば生活レベルを下げられずにいたのです。

将来子どもが生まれることを考えた時、このままの家計では危うい。そう感じたのが、家計見直しの第一歩でした。

とあるYoutuberの「節約も副業と同じ。一度固定費を見直せば効果は永続する」

そんな言葉に感化され、まずは収入を増やすよりも無駄を減らそうと決意し、ぼくたちは本気で家計を立て直す行動に出ました。

月5万円を浮かせた3つの具体的な工夫

家計を見直すと決めてから、ぼくたち夫婦が実践したのは「小さな工夫の積み重ね」でした。

ぼくが実際に実践したのは以下の3つ

- 通信費の最適化

- 保険の見直し

- 週末のまとめ買い×電子圧力鍋の導入で食費の見直し

派手な節約ではなく、“固定費を中心に、無理のない改善”を意識しています。

結果、毎月5万円の支出削減に成功しました。

固定費は一度めんどくさい手続きをするとその効果はずっと続きます。同じようなサービスを受けられるなら費用は安いほうがよいと思いませんか?

実際にぼくが取り組んだ3つの具体的な工夫を紹介します。

通信費の最適化(月2万円 → 月7,000円)

見直しの第一歩は、スマホの通信費でした。それまで大手キャリアで契約しており2人合わせて月2万円ほど支払っていました。

しかし、格安SIMへの乗り換えしたことによって、通信費は2人で月7,000円台に。

通信品質も全く問題なく、ストレスなしで月13,000円の固定費カットに成功しました。

さらに、携帯キャリアを乗り換えたことによってキャッシュバックも貰えたのでほしかった家電も購入できました。

| 項目 | 金額(円/月) | 詳細 |

|---|---|---|

| 月額料金(見直し前)2人分 | 20,000 | 大手キャリアで契約していた |

| 月額料金(見直し後)2人分 | 7,000 | 格安SIMへ乗り換え |

| 差額 | -13,000 | 通信品質に問題なく、支出大幅削減に成功 |

保険の見直し(不要な保険を削除/月1.5万円→月5,000円)

次に見直したのが保険です。将来への不安から、過剰な保障内容の保険に加入していました。

結論、ほとんどの人に必要な保険は”必要最低限の掛け捨て型保険”です。

FP2級資格をとって日本の公的保障(健康保険・遺族年金)がいかに恵まれているかを実感しました。

それからは本当に必要な保険のみを選ぶようにしています。

保険は以下のように見直しました。

| 見直し前 | 見直し後 | |

|---|---|---|

| 加入理由 | 将来への不安から、過剰な保障内容に加入 | 公的保障の理解を深めたうえで、本当に必要な保険のみ選定 |

| 保険の種類 | 複数加入、内容過多(詳細不明) | 掛け捨て型・収入保障タイプのみに一本化 |

| 月額保険料 | 約15,000円 | 約5,000円 |

| 判断基準 | 不安による感情ベースで加入 | 公的保障とのバランスと「もしも」に備える観点から判断 |

| 保険の捉え方(考え方の変化) | 万が一に備えるが過剰加入 | 確率は低いが大きな損失に備える本来の保険目的を重視 |

| 見直しのきっかけ | 家族が増えたことによる支出見直しの必要性 | FP2級の知識とライフステージ変化 |

結果的に、必要最小限の掛け捨て型(収入保障タイプ)に一本化することで、月額1.5万円も支払っていた保険が月額5,000円になりました。

家族が増えるタイミングだからこそ、「安心」と「コスト」のバランスを取り直しました。

保険の本質は、”確率は低いけど、もしもがあった時に備える”商品です。

日本の公的保障は世界最強とも言われています。不安に煽られずに冷静に保険を選ぶことが大事だと思います。

週末のまとめ買い×電子圧力鍋の導入で食費の見直し(月8万円→月5万円)

以前の我が家では、以下のような行動で食費が8万円以上かかっていました。

- 仕事終わりにコンビニに寄る

- こまめにスーパーへ行って「ついで買い」をしてしまう

- 共働きで忙しく、外食の頻度が多い

- 自炊しない

仕事帰りにコンビニやスーパーに立ち寄っては「ついで買い」を繰り返し、結果として無駄な食費が月3万円以上に膨れ上がっていました。

結論、食費の見直しには”週末のまとめ買い+電子圧力鍋の導入”が効果的です。

まず、1週間分の食材を週末にまとめて購入しておくことで「ついで買い」がなくなり、お菓子やドリンクを購入する機会が格段に減ります。

加えて、電子圧力鍋の導入です。

煮込み料理や炊き込みご飯がほったらかしで完成するため、忙しい平日でも栄養バランスのとれた自炊が継続できるようになりました。

週末のまとめ買い+電子圧力鍋の導入。 健康と家計にも優しい最高のタッグだと思いませんか?

調理の負担が減ったことで、外食や中食の頻度が自然と減り、結果的に月1.5〜2万円の節約効果が出ました。

また、ふるさと納税の活用も家計の強い味方です。

私たちは、返礼品として「お米・冷凍ハンバーグ・トイレットペーパー」などの生活必需品を選ぶことで、日々の買い物量を減らし、家計の圧縮+日用品のストック確保を両立できています。

これら3つの工夫によって、無理なく・ラクに・賢く節約を実現し、「頑張らずに貯まる家計」の仕組みを作りました。

浮いたお金の使い道

浮いたお金の使い道もしっかり戦略的に考えていきましょう!

結論、月5万円の節約効果は以下の3つに振り分けることで、家計の安定と人生の充実を同時に達成できます。

- 貯める

- 増やす

- 楽しむ

それぞれ3つとも人生において大切なことです。

それぞれ解説していきます。

貯める(生活防衛資金の確保)

まず、優先すべきは生活防衛資金を貯めることです。

万が一に備える生活防衛資金を用意することで、家計の不安定さを防ぎ、精神的な安心を手に入れられます。

突然の医療費、車の修理、家電の故障、急な転職や休職など、生活には予測できない支出がつきものです。こうした“もしも”に対応できる現金を確保しておくことで、資産形成の土台が揺らぎません。

実際に我が家では、毎月必ず5万円は貯金するようにしています。

生活防衛資金を作っておくことで、いつでも不測な事態に備えられるといった安心感があり我が家の精神的支柱となっています。

「増やす」前に「貯める」が大前提。家計のリスクヘッジは、堅実な家計を作る第一歩です。

増やす(貯蓄から投資へ)

生活防衛資金が貯めれたら、次は「増やす」に注力しましょう。

結論、初心者がお金を増やすにはインデックス投資が最もおすすめです。

長期・積立・分散を基本としたインデックス投資は、近年のインフレに打ち勝ち、将来の教育資金や住宅資金を着実に準備できます。

銀行預金だけではインフレによって資産が目減りする時代です。

投資によって資産を増やすことは、むしろ「守る」ための手段でもあります。

特に新NISA制度を活用すれば、運用益は非課税になり、長期投資において強力な武器になります。

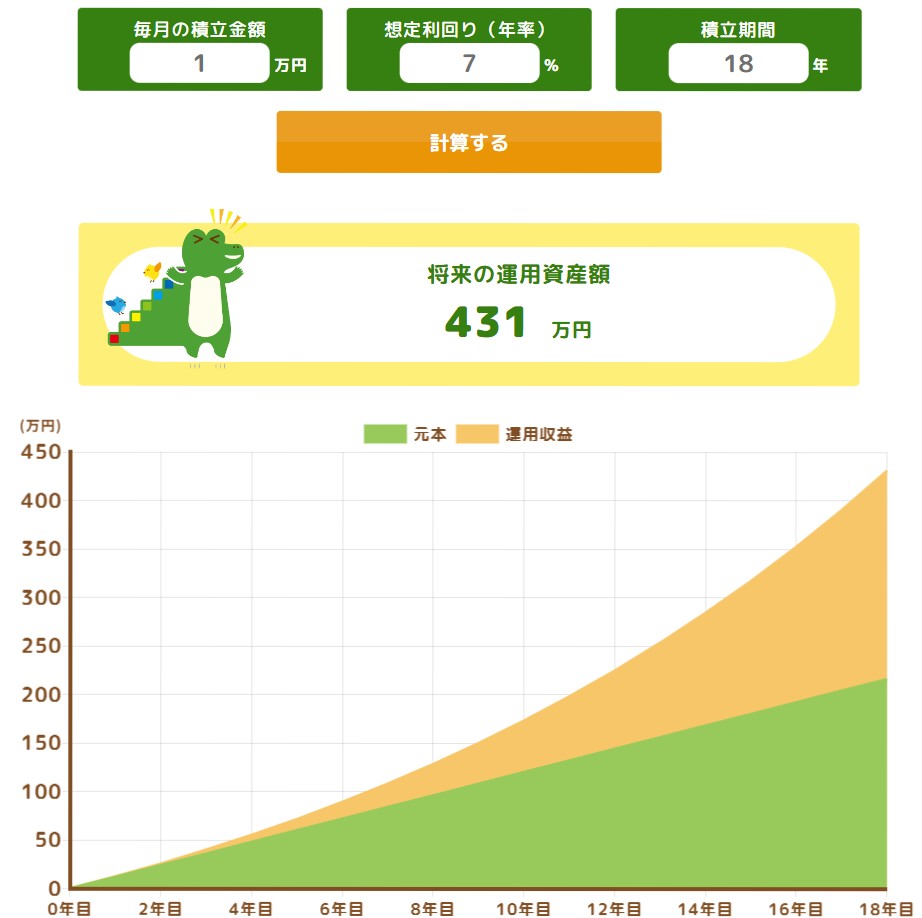

実際に我が家では、毎月5万円を「eMAXIS Slim 米国株式(S&P500)」に積立中です。

はじめは投資と聞くと怖いイメージが強かったのですが、現在元本にたいして20万円の利益がでています。

将来的にはこの運用資金を教育費やマイホーム資金に充てる予定です。

金融庁積立シミュレーションから引用

「時間」と「複利」を味方につけた積立投資こそ、子育て世代の最強の資産形成術だとぼくは信じています。

楽しむ(ストレスがたまると本末転倒)

節約生活を長く続けるには、適度な自分に対するご褒美を設けることが非常に重要です。

なぜなら、我慢ばかりではストレスが溜まり、反動で散財するリスクがあるからです。

節約によって浮いたお金の一部を「心が満たされる体験」や「思い出づくり」に使うことで、家計改善を無理なく楽しみながら継続できます。

“貯める・増やす”だけでなく“楽しむ”ことも大事です。

現在と未来のバランスをどれだけ上手にとれるかで良い人生かが決まるのではないでしょうか?

【まとめ】家計改善は、生活の質を守りながら実現できる

今回紹介した家計改善の具体的な方法は以下の4つ

- 格安SIMへの乗り換えで通信費をカット

- 保険を必要最小限に削減

- まとめ買いと電子圧力鍋で、外食・中食を減らして食費を大幅ダウン

- ふるさと納税を活用して、日用品の出費も節約

家計の見直しは、我慢やストレスを強いるものではありません。

皆さんもマネしたいと思える方法は見つかりましたか?

我が家で月5万円の支出削減に成功したのは、「固定費を見直す」「仕組み化する」「小さく楽しむ」というシンプルな工夫を取り入れたからです。

一つひとつは地味な取り組みでも、継続することで大きな効果になると本気で実感しています。

「何を削るか」ではなく、「何を残したいか」。

そんな視点で見直せば、家計改善はもっと前向きで、もっと楽しくなります。

「あなたの人生にとって本当に幸せを感じるお金の使いかたはなんですか?」

この問いを考え続けることで、今より豊かな人生になるはずです。